KONUT SİGORTASI

Konut Sigortası Hakkında Teminatlar. Evinizi 2 dakika içerisinde güvence altına alabilirsiniz. Aşağıdaki " Teklif Al " butonuna tıklamanız yeterlidir.

KONUT TEKLİF AL

1

Loading...

Birlikte kullandığımız ortak yaşam alanlarımız olan site ve apartmanlarımız da her türlü riskle karşı karşıya kalabiliyor. Site/Apartman Ortak Alan Sigortası ile yangından fırtınaya, yer kaymasından hırsızlığa karşı ortak yaşam alanlarımızı birçok riskten koruma altına alabiliriz. Ortak Alan Sigortası ile ödenen aidatların verimli bir şekilde harcanmasına ve apartman ve site yöneticilerinin sorumluluklarını gönül rahatlığıyla yerine getirmesine katkı sağlar.

Ortak alan sigortası; apartman, site, tatil sitesi ve iş merkezi gibi yerlerde bulunan herkese açık ortak kullanım alanlarını meydana gelecek hasarlara karşı maddi güvence altına alan bir sigorta türüdür.

Sitelerin/apartmanların ortak kullanım alanları ile bu alanlarda bulunan “demirbaşlar, elektronik cihazlar, makine-tesisatlar, nakit para ve kıymetli evrak ile cam, reklam panosu, totem” gibi kıymetler; yangından depreme, sel-su baskınından doluya, elektronik cihaz arızalarından makine kırılması hasarlarına, cam kırılmasından hırsızlığa kadar pek çok riske karşı tek bir poliçe ile teminat altına alınmaktadır.

Yöneticinin çalıştırdığı kapıcı, bekçi gibi görevlilerle binanın bakım-onarım işlerini üstlenen taşeronlarının 3. şahıslara verebileceği zararlardan ötürü site yönetiminin hukuki sorumlulukları teminat altındadır. Otopark ya da garajda meydana gelebilecek kazalar sonucunda site yönetiminin sorumluluğundaki 3. şahısların uğrayacağı zararlar teminat kapsamındadır. Kullanıma sunulan depo ve/veya hidrofor suyuna bağlı olarak doğabilecek zehirlenmelerin, apartman yönetimin sorumluluğunda olan kısmı teminat kapsamındadır. Daimi Bakım Sözleşmesi olan ve marka, tip, kullanılış tarzı, taşıma kapasitesi ile bulunduğu yerin adresi, ve adedi poliçede gösterilen asansör veya asansörlerle ilgili olarak meydana gelebilecek kazalar sonucu 3. şahıslara gelebilecek zararlar için yönetimin taşıdığı sorumluluklarda teminat avantajı sağlar.

Profesyonel apartman yönetim firmaları

İnşaat firmaları yaptırabilir

Apartman yöneticileri

Site yöneticileri

Konut Sigortası Hakkında Teminatlar. Evinizi 2 dakika içerisinde güvence altına alabilirsiniz. Aşağıdaki " Teklif Al " butonuna tıklamanız yeterlidir.

Konut sigortası, evinizi ve eşyalarınızı aşağıdaki teminatlar dahilinde güvence altına alır.

Konut sigortası, evinizi ve eşyalarınızı aşağıdaki teminatlar dahilinde güvence altına alır.

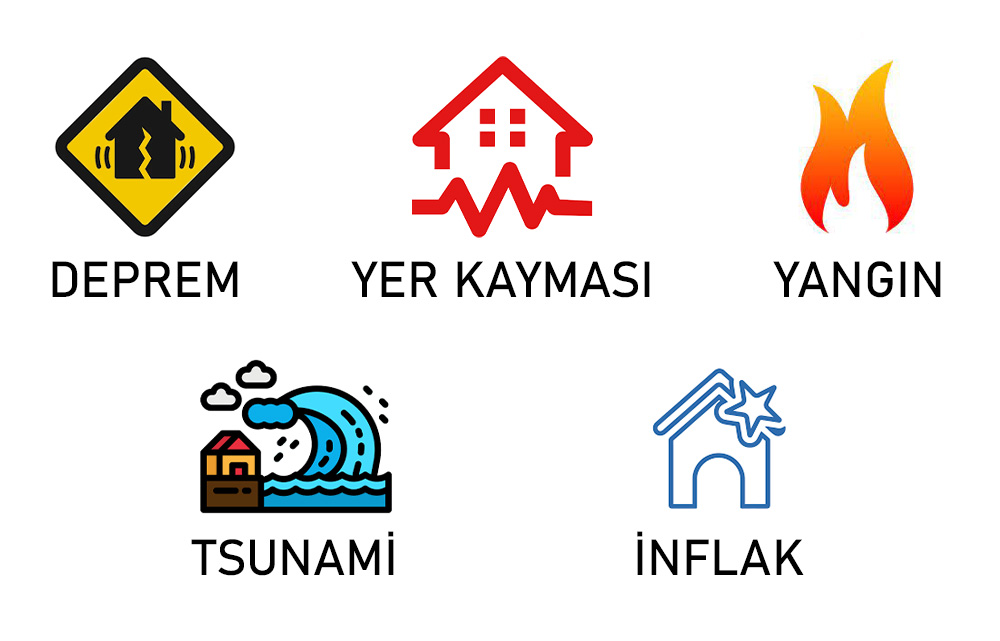

Konut Sigortası ile yangın, sel baskını, yer kayması, makine bozulması, hırsızlık, cam ve ayna kırılması gibi geniş teminatlardan yararlanabilir, konutunuzda bulunan eşyaları güvence altına alabilirsiniz.

Konut Sigortası poliçenizde bulunan teminat limitleri kapsamında çalınan veya zarar gören eşyalarınız için zararınız karşılanır.

Konut sigortası kişinin tercihine göre yaptırılabilir, herhangi bir yasal zorunluluğu yoktur. Ancak evinizin ve ailenizin güvenliği için Konut Sigortası yaptırmak önemlidir.

Maalesef, Konut sigortası apartmandaki ortak kullanım alanlarını kapsamaz. Apartman ortak kullanım alanları için ayrı bir poliçe yaptırmak gerekir.

Konut sigortası kişinin tercihine göre yaptırılabilir, herhangi bir yasal zorunluluğu yoktur. Ancak evinizin ve ailenizin güvenliği için Konut Sigortası yaptırmak önemlidir.

Maalesef, Konut sigortası apartmandaki ortak kullanım alanlarını kapsamaz. Apartman ortak kullanım alanları için ayrı bir poliçe yaptırmak gerekir.

Ev sahibi ve Kiracılar konut sigortasını yaptırabilir.,

Zorunlu deprem sigortası (DASK), yaptırılması zorunlu bir sigortadır. Konut sigortası kişilerin kendi isteklerine göre yaptırdıkları sigortadır. DASK, depremden kaynaklı bina hasarlarını öderken; Konut sigortası, deprem, sel, su baskını, yangın kapsama eklenmiş zarar görebilecek eşyalar için de hasar ödemesi yapar. DASK sigortasının belirli bir limiti vardır. Konut sigortasında limit kişinin belirttiği metrekare ile belirlenip ek teminatlar ise yine kişinin belirttiği birimler üzerinden belirlenir. DASK poliçeleri primleri belirli taban fiyattan belirlenmektedir. Konut sigortaları ise kişilerin isteklerine göre değişkenlik göstermektedir.

Konut sigortaları içerisinde deprem teminatı sigortalının tercihine göre eklenen bir teminattır. Eklenmesi halinde hasarın oluşması durumunda DASK poliçesinin üzerinde kalan hasar teminat tutarları ile sınırlı olarak konut poliçesi tarafından karşılanır.

Diğer birçok sigorta çeşidinde olduğu gibi konut sigortalarında da geçerlilik süresi 1 yıl olarak baz alınmaktadır. Süresi dolan sigorta poliçesi hasarsızlık indirimlerinin sağladığı avantajlar ile yenilenmektedir.

Konut kredisinde DASK (Zorunlu Deprem Sigortası) zorunlu olup, diğer sigortalardan olan bireysel yaşam sigortası ve konut sigortasının herhangi bir zorunluluğu bulunmuyor. Bu şekilde konut sigortası kullanan tüketiciler sözleşmenin iptalini isteyebiliyor. Konut sigortasının iptali için bir dilekçe ile Tüketici Sorunları Hakem Heyeti Başkanlığı’na müracaat edilebilir.

Kiracıyım, konut poliçesi yaptırabilir miyim ? İster kiracı olun, ister ev sahibi konut poliçesi yaptırabilirsiniz. Ev sahibi iseniz, hem eşyalarınızı hem binanızı güvence altına alırken, kiracı iseniz sadece eşya teminatı alarak eşyalarınızı yangın, su baskını, hırsızlık, deprem gibi pek çok riske karşı sigortalatabilirsiniz. Teminat detaylarını poliçenizden kontrol edebilirsiniz.

Konut poliçesinde bina bedelini saptarken yapılması gereken, binanın arsa değerini dışarıda bırakarak binanın yeniden inşaa edilmesinin güncel maliyetidir. Çünkü hasar anında ödenecek olan tutar bu bedeli aşamaz. Sigortacılığın temel prensiplerinden biri uğranılan zararın ikame edilmesi, sigortalıyı kara geçirici bir tazminat ödemesi yapılmamasıdır. Bu prensip ışığında sigortalı binada meydana gelen bir hasarla binanın tamamen yıkılması durumunda dahi, arsa değerinde bir kayıp olmayacağı için, ödenecek tazminat binanın o arsa üzerine yeniden inşaa edilmesinin maliyetidir.

Dış ve iç duvarları ile taban ve tavanları beton, taş, tuğla gibi yanmaz malzeme ile yapılmış binalar tam kagir olarak tanımlanırken; taşıyıcı kolonları olmayan, dış ve iç duvarları ile taban ve tavanları beton, taş, tuğla, briket gibi yanmaz malzeme ile inşa edilen binalar yığma kagir yapı olarak tanımlanır.

Konut poliçesinde dahili su teminatı mevcut ise musluğun açık kalması sonucu konutta gerçekleşen zararlar sigorta şirketi tarafından karşılanır. Dahili su teminatı ile ayrıca bina içindeki su ve depo sarnıçlarının, su borularının, kalorifer kazan, radyatör ve borularının, temiz veya pis su tesisatının patlaması, taşması, sızması, tıkanması, kırılması ve donmasının doğrudan sebep olabileceği zararlar, yağmur sularının, kar ve buzların erimesi sonucu meydana gelen suların çatı ve saçaktan sızması, su olukları veya yağmur derelerinin tıkanması veya taşması sonucunda bina içine giren suların doğrudan sebep olduğu zararlar, donma sonucu tesisatta ve tesisata bağlı cihazlarda meydana gelen zararlar ile teminat kapsamına giren zarara yol açan tesisatın onarılması maksadıyla duvarın açılması ve kapatılması için yapılan masraflar, kanalizasyon ve foseptik çukurlarından geri tepen pis suların sebep olacağı zararlar, şehir su şebekesinin arızası nedeniyle akan ve sızan suların sebep olacağı zararlar da karşılanmaktadır.

Eğer konut poliçeniz "deprem ve yanardağ püskürmesi" teminatını içeriyorsa deprem olması durumunda meydana gelecek zararlarınız deprem ve yanardağ püskürmesi teminatı limitleri dahilinde karşılanır. Binanız eğer Zorunlu Deprem Sigortası kapsamında ise Zorunlu Deprem Sigortası poliçenizin bedeli üzerinde kalan kısmı için konut sigortası yaptırın, konutunuzu olası deprem hasarlarına karşı tam güvence altına alın.

Konut poliçesinde "alternatif ikametgah masrafları ve kira kaybı" teminatının bulunması durumunda, poliçenin kapsamındaki herhangi bir hasarın gerçekleşmesi sonucu konutun oturulamaz hale gelmesi sebebiyle konutun tamir veya yeniden inşası için gerekli süre boyunca gerçekleşen ikametgah değişikliği masrafları poliçe limitleri dahilinde karşılanır.